「お給料の2~3割は貯蓄する」と決めていましたが、手にしたお給料を前に「これでは無理かも……」。しかし、消費体質を貯蓄体質に変えるチャンスは自立した今しかない!と思い、先輩の女性たちに「天引き貯金ってどうすればいいんですか?」と尋ねてまわりました。答えは「社内預金と住宅貯蓄、それに持ち株会を使い分ければいいんじゃない!」(まだ財形貯蓄制度はなかった。残念!) 元本保証で利回りがよくいつでも引き出せる「社内預金」、会社独自の金融商品で引き出し制限・優遇金利の「住宅貯蓄」、手数料無料の株式投資「持ち株会」、今考えると絶妙の分散貯蓄を先輩諸氏は行なっていたのでした。社会人1年生には全く分かりませんでしたが……。

結婚や住宅購入、キャリアアップの為の留学や勉強、子供の教育、老後の生活費などなど、人生には事前に貯蓄しておかなければ達成することができない夢がたくさんあります。そのためには「種金」をコツコツと貯める以外ありません。確実なのは、お給料からの天引きや自動振替等を利用して強制的に積み立てる方法です。

お給料から天引きする

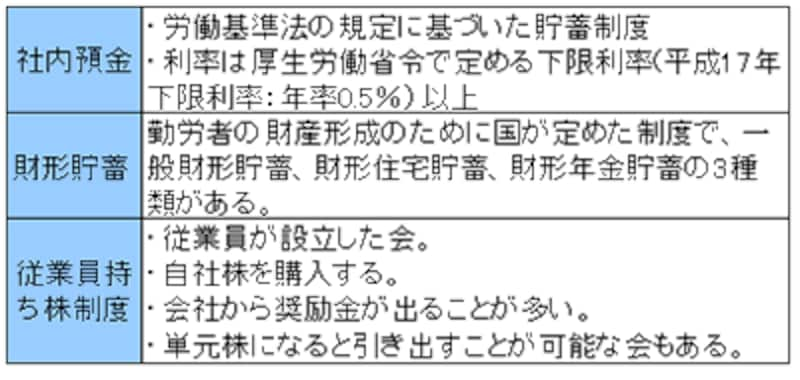

お給料やボーナスから天引きする貯蓄には、社内預金、財形貯蓄、従業員持ち株制度などがあります。積立額は、使用目的・時期・必要額を元に決めましょう。毎月の積立額はいつでも(時期が決まっている場合もある)変更できますので、途中で挫折しない無理のない金額でスタートするのがいいでしょう。<給与天引き貯金の代表例> |

|

天引き貯金の注意点

社内預金制度は、勤労者が任意に貯蓄するものです。稀に、従業員の意思と関係なく強制的に給与や賞与から天引き貯蓄をさせる経営者がいるとか。それは強制貯蓄に分類され、労働基準法で禁止されています。社内預金はあくまで自由意志で行なうものです。財形貯蓄は、勤務する企業が導入していなければ利用することはできません。財形貯蓄3種は、それぞれ貯蓄総額や一部引き出し、解約、目的外引出し等に関して条件やペナルティーが定められています。したがって、目的や積立期間に合致した貯蓄を選択することが肝要です。

従業員持ち株制度は、自社株に投資するハイリスク・ハイリターンの商品です。当然、元本は保証されません。会社の業績が悪い場合、最悪では「倒産」だってありえます。そんな時、失業した上に持ち株会でコツコツ購入した株券は紙くず! 泣くに泣けない状況です、あの「山一證券」の倒産劇のように! 反対に、成長し業績のよい会社の場合は、株価はグングン上昇し期待以上の資産が形成されるでしょう。単元株になると個人名義に書き換えることができる持ち株会であれば、業績によってはこまめに名義を書き換えて処分しやすい状況にしておくのもいいのではないでしょうか。

会社独自の貯蓄制度をチェック

前述の給与天引き貯蓄以外に、独自に有利な貯蓄制度を設けている企業もあります。福利厚生の一環として、特に住宅資金や老後資金の積立に優遇措置を講じていることが多いようです。入社後配布される社内福祉制度等の案内にじっくり目を通したり先輩諸氏に尋ねたりして、会社独自の有利な貯蓄制度がないか、チェックしましょう。【関連リンク】